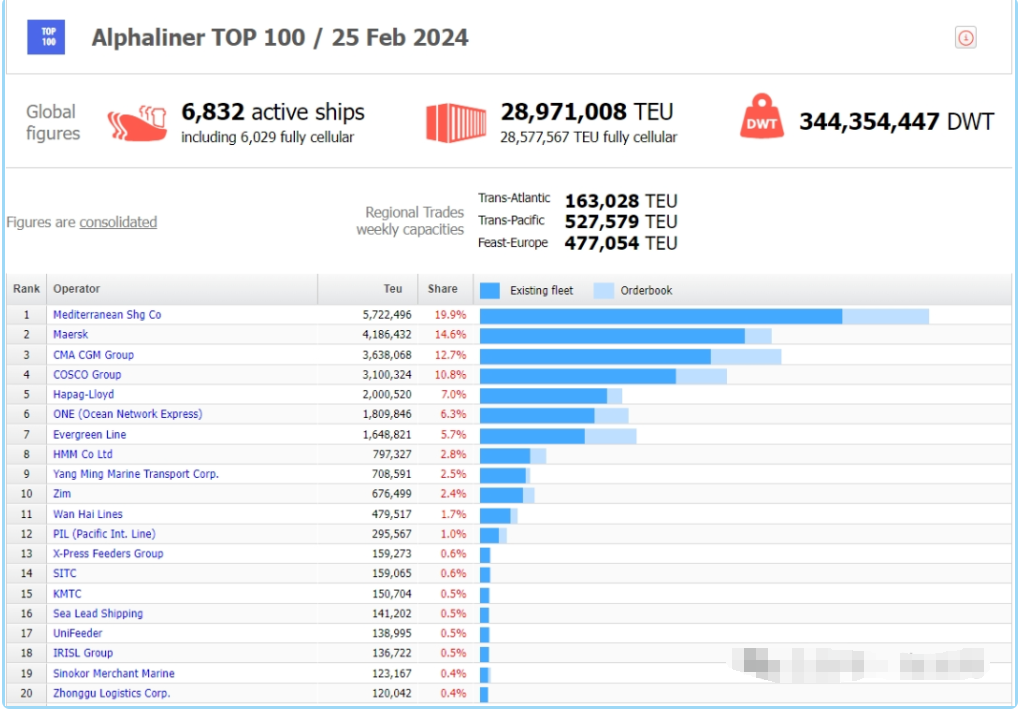

根据Alphaliner最新公布的数据,截止2月25日,全球在运营集装箱船数量共计6832艘,总运力为2897.1万TEU,折合约3.44亿载重吨。其中,前三大班轮公司总运力占全球市场的47.2%。

第二届2024年船舶海工新技术应用展望靖江会议将于3月6-7日举办

政府补贴70%船舶设备企业海外参展,国际船舶海工网积极协助拓展

第二届2024年电动船产业创新发展上海论坛将于3月28-29日举办

全球班轮公司运力排名前三是地中海航运(572.25万TEU,占比19.9%)、马士基航运(418.64万TEU,占比14.6%)以及达飞轮船(363.81万TEU,占比12.7%)。

Alphaliner指出,运力排名第4名第10名依次为:中远海运集团、赫伯罗特、海洋网联船务(ONE)、长荣海运、韩新海运、阳明海运和以星航运。其中前7名运力都超过160万TEU。前十大班轮公司的运力占据全球市场84.7%。

排名第11至20名依次为:万海航运、太平船务、X-Press Feeders Group、海丰国际、高丽海运(KMTC)、新加坡海领船务、UniFeeder、伊朗国航(IRISL)、长锦商船和中谷海运。前二十大集装箱班轮公司的运力占据全球市场91.4%。

基于Alphaliner的最新数据,过去的五年间,全球前十大班轮公司中,马士基的市场份额下降幅度最大,从原本的18.5%跌至现在的14.6%。相比之下,地中海航运(MSC)的市场份额则从14.7%上涨至19.9%,表现出强劲的增长势头。尽管马士基曾通过兼并Sealand、铁行渣华(P&O Nedlloyd)以及汉堡南美等公司,长期稳坐全球最大班轮公司的宝座,但如今铁行渣华的品牌已不复存在,而Sealand与汉堡南美等一批品牌也于去年被统一整合至马士基品牌下,从而彻底退出了历史舞台。马士基的市场份额滑落至收购汉堡南美之前的水平。

在前十大班轮公司中,另外两家公司的市场份额也出现了下滑。中远海运的市场份额从12.1%降至10.8%。在疫情期间,中远海运并没有像其竞争对手那样大规模地租赁或购买船舶,自2020年以来,中远海运集运与东方海外的船队规模分别缩水了1%和4%。与此同时,海洋网联(ONE)的市场份额也从7.1%下滑至6.3%。然而,ONE此前已明确表示,到2030年,将投入高达200亿美元用于扩张船队,预计年均新增运力将达到15万TEU,使船队规模达到230-240万TEU。

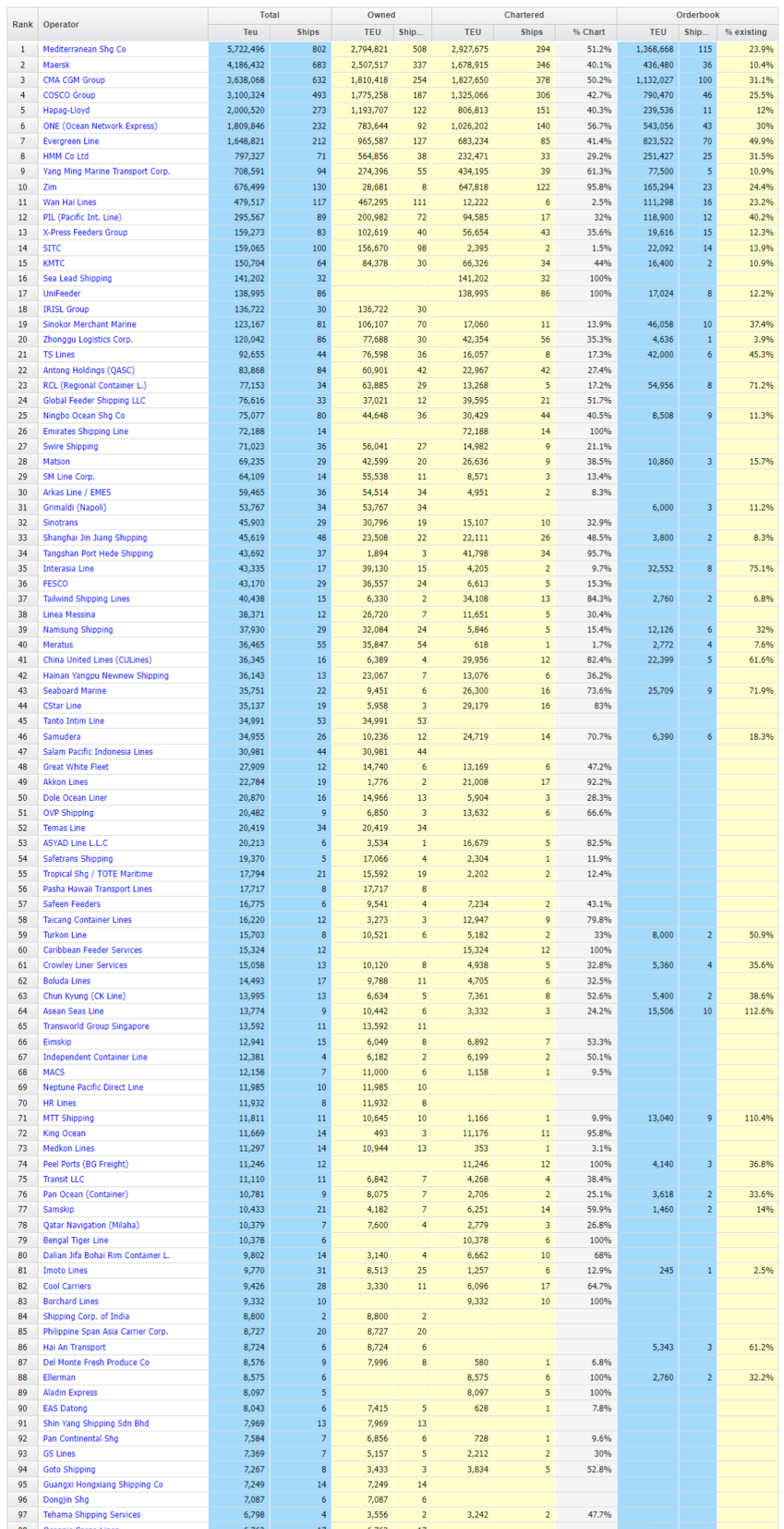

随着在建船舶订单的交付,大型船公司所占的市场份额将进一步扩大,如仅地中海航运(1,368,668TEU)与达飞海运(1,132,027TEU)的订单运力都远超过全球第八大班轮公司HMM(799,327TEU)。值得注意的是,随着新船舶的陆续交付,达飞轮船的运力将得到进一步提升。根据目前的市场预测,到2026年,达飞轮船的运力规模有望超过马士基,后者不打算扩张运力保持其规模在410-430万标准箱(TEU)之间。

除此之外,另一家航运巨头长荣海运也展现出了强劲的发展势头。有分析认为,随着其运力的不断扩张和市场策略的调整,长荣海运有望在未来几年内重新反超日本海洋联运(ONE),甚至挑战德国赫伯罗特(Hapag-Lloyd)的地位。

在上榜的中国内地班轮公司中:

- 中远海运集运 排名第4位

- 海丰国际 排名第14位

- 中谷新良海运 排名第20位

- 安通控股 排名第22位

- 宁波远洋 排名第25位

- 中外运集运 排名第32位

- 上海锦江航运 排名第33位

- 唐山港合德海运 排名第34位

- 中联航运 排名第41位

- 海南洋浦鑫远船务 排名第42位

- 太仓港集装箱海运 排名第58位

- 大连集发环渤海集运 排名第80位

- 天津达通航运 排名第90位

- 广西鸿翔船务 排名第95位

编辑来源 海事服务网CNSS