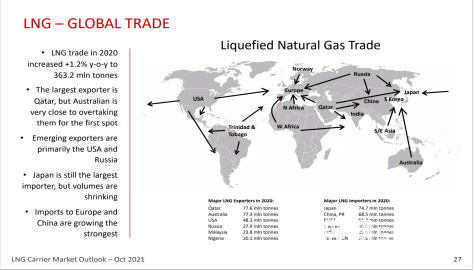

一、LNG是未来20年全球需求增长最快的能源尽管受到疫情冲击影响,但全球LNG贸易呈现供需两旺态势(见图1)。2020年全球LNG贸易量为3.64亿t,较上年同比增长1.2%;20…

一、LNG是未来20年全球需求增长最快的能源尽管受到疫情冲击影响,但全球LNG贸易呈现供需两旺态势(见图1)。2020年全球LNG贸易量为3.64亿t,较上年同比增长1.2%;2021年全球LNG贸易量达到3.96亿t,同比增长5.5%。呈现加速增长态势。

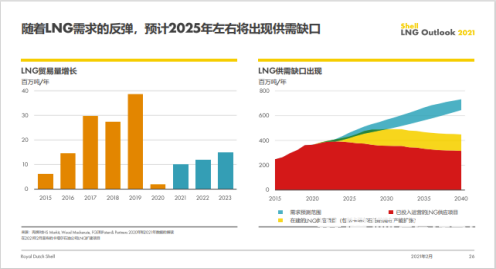

图1液化天然气全球贸易根据壳牌公司预测(见图2),未来20年内LNG需求快速增长,2025年左右将出现供需缺口,此后缺口不断扩大。根据中石油预测,天然气将长期占据重要地位,未来40年(到2060年)世界一次能源需求增速放缓,但同期天然气需求还将大幅增长,预计到2040年天然气需求将达4.8万亿m3,比2015年增长37%。2045年将稳定在峰值平台期,2060年需求预计稳定在5万亿m3水平。

图2 LNG贸易增长及供缺口周期

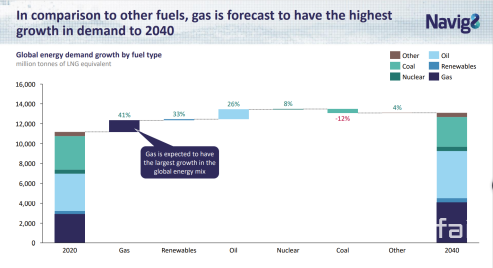

根据Navig8集团(The worlds largest independent pool and commercial management company)预测(见图3)到2040年,在所有能源中天然气增长最快。

图3 LNG增长预测数据分析

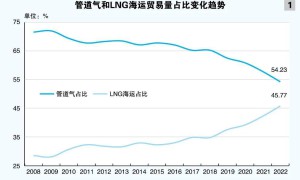

在全球LNG贸易格局中,卡塔尔、澳大利亚、美国出口量居前。其中,卡塔尔发货量约7 590万t,澳大利亚发货量第二,2021年约7 564万t,美国发货量6 551万t(见图4)。

图4 LNG贸易出口增速

从发展趋势看,美国出口增速较快(见图5),预计2024年前后将成为第一大LNG出口国。2016年美国首次对外出口LNG,目前已经是全球第三大出口国。2020年全球共有2 000万tLNG生产能力上线,而这些液化能力全部来自美国。新增产能使得2021年美国的运量骤增。市场预期到2030年美国LNG出口将达到1.5亿t,从出口目的地来看,对亚洲、欧洲出口快速增长,因此船运将是主要路径。

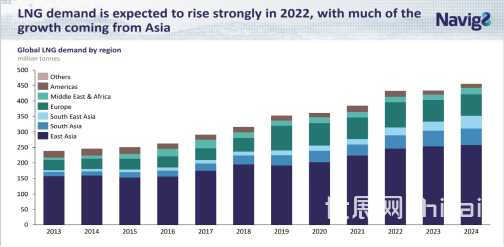

图5 2013-2024年LNG全球需求量

亚洲是LNG进口最多的地区,中国、日本、韩国合计进口量占全球52%。从细分区域看,过去十年近80%的LNG需求增长来自亚洲。Navig8集团预测,到2040年,亚洲仍是LNG需求增长最快的地区。

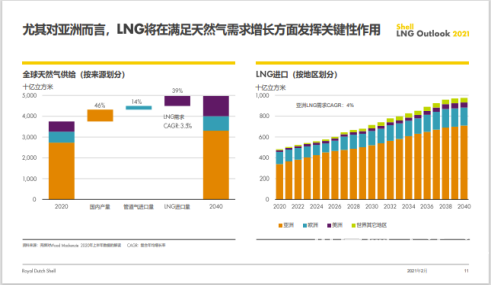

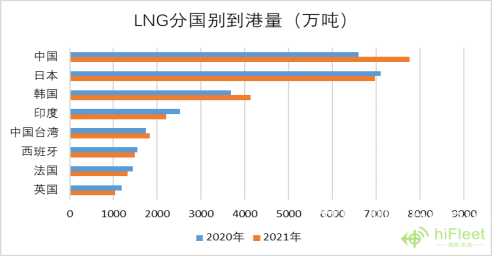

根据壳牌预计(见图6),LNG将在亚洲满足天然气需求增长方面发挥关键作用。2021年,中国已经超越日本成为全球最大LNG进口国,2021年到港量7763万t,多出日本794万t(见图7)。Navig8集团预测,未来数年内中国将超越日本、韩国,而成为美国LNG的最大进口国。

图6全球天然气供给、LNG进口

图7 LNG分国别到港量

二、中国现在和未来20年都将是世界最大的LNG进口和消费市场能源消费是最主要的碳排放来源。2007年美国实现碳达峰,碳排放总量为74.16亿t,与能源相关的碳排放占比84.69%;欧盟早在1990年就基本实现了达峰,碳排放总量48.54亿t,能源活动的排放占比76.94%;2013年日本实现碳达峰,碳排放总量为14.08亿t,能源活动排放比重占比89.58%。我国的能源结构中80%以上是化石能源,而且增长还将持续一段时间,因此“碳达峰”的压力非常大。目前,我国二氧化碳年排放量100多亿t,占到人类活动总排放量的20%。

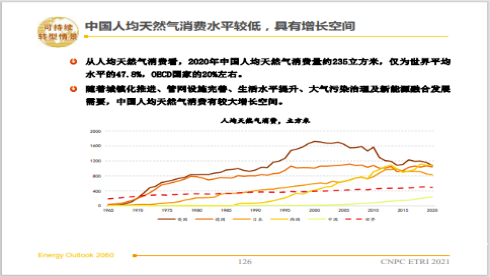

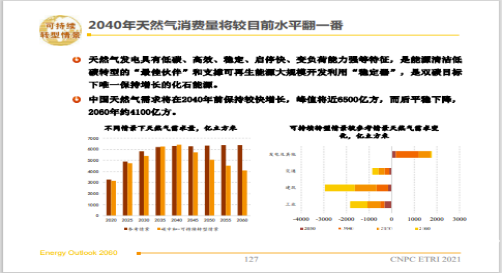

2020年中国人均天然气消费量约235m3,仅为世界平均水平的47.8%,OECD国家的20%左右。中石油预计天然气将是“双碳”目标下唯一保持增长的化石能源,持续增长到2040年前后,峰值将近6 500亿m3(见图8、图9)。

图8中国人均天然气消费

图9 2020-2060年天然气需求预测量

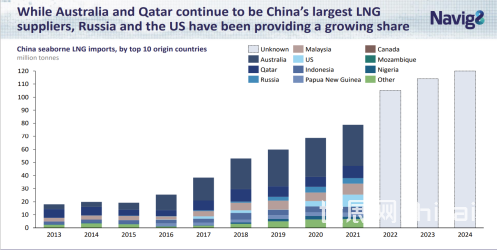

2021年中国国内生产天然气2 053亿m3,比上年增长8.2%;进口天然气1 699亿m3、首次破亿吨,同比增长19.9%。天然气表观消费量3 675亿m3,同比增长13%。2021年中国大陆进口液化天然气8140万t(见图10),首次超过日本。从2006年首次接卸进口LNG,我国仅用了15年时间就成为世界最大LNG进口国。2021年中国LNG到港量为7763万t,较2020年增加1164.7万t,增幅17.65%。

图10 2021年中国到港LNG量

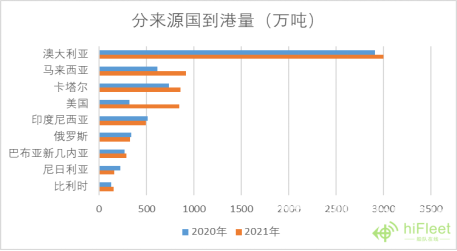

图11分来源国到港量

从进口来源看,中国LNG供给来源主要有澳大利亚、马来西亚、卡塔尔、美国、印度尼西亚、俄罗斯(见图11)。澳大利亚是中国LNG的第一大供给国,2021年占中国LNG进口总量的38.7%。2021年,中国从美国进口LNG增长83%达750万t,从美国进口增长最快。作为国际LNG长协买家中全世界最大的市场,2021年,中国签署的LNG中长期协议和框架协议共计3217万t,占中国已签订长协数量的34.5%,是过去七年来LNG长协签署量的总和(见图12)。

图年中国LNG长协购买数据

截至2022年,中国正在执行的LNG长协约有7100万t。与此同时,为补充LNG长协的不足,中国还大量购买现货LNG以保障持续增长的需求。

三、LNG船队运力情况LNG供需市场在地理上的分离,以及LNG需求的长期快速增长,对LNG船队运力提出了很大的需求。2021年全球船运总量达60万亿t/n mile,其中LNG份额还很小。截至2021年12月,全球LNG运输船船舶总数为648艘,合计运力5 499万t,约1.02亿m3。从运力分布来看,亚洲占到绝大比重,2019年LNG船总行次5 701,亚洲占比75%,欧洲占比25%。LNG船队运力的不足,使得在过去十年LNG贸易总量增加同时,虽然船队总量增加,但租金日费增加。

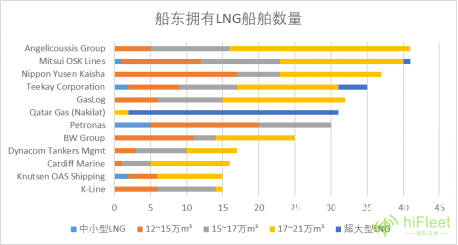

一般来说,对于原油、天然气等战略资源,为了保证供应安全和价格稳定,需求大国往往会实施“国油国运”。国油国运指的是原油进口量较大的国家,为了保障国家的原油安全而实施本国进口原油由本国船东运输的政策。早在2006年,日本的国油国运比例就高达80%~90%,美国为70%,而中国的国油国运比例却只有10%。2005年,我国出台了国油国运政策,计划到2010年实现国油国运比例50%,2015年进一步将该比例提高到80%。该政策的出台,刺激了国内油轮公司扩大船队规模,油轮运输船队规模不断增长。2006年我国进口石油国运比例达到10%,2011年提高到40%,但与规划目标还差10个百分点。这一比例与日本、美国等先进国家相比,还存在很大的差距。与原油的“国油国运”相比,对外依存度更高的天然气,“国气国运”比例更低。目前LNG运输船三大船东分别是Angelicoussis Group、Mitsui OSK Lines、Nippon Yusen Kaisha。相比于2020年,Angelicoussis Group排名上升两位,跃居第一;Mitsui OSK Lines排名下降一位,Nippon Yusen Kaisha名上升一位。在全球十大船东中,没有中国公司入围(见图13)。

图13 船队拥有LNG船舶数量

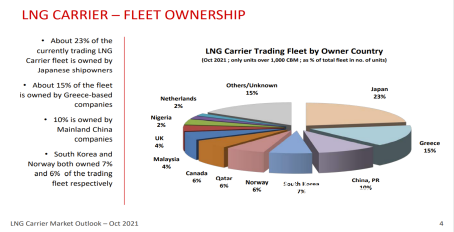

中国近些年开始重视LNG运输船,船队船只数量有所增长,至2021年底,中国船队船只数量仅占10%,而日本船队规模占总船只数量23%。中国船队总值只有日本的一半,这与全球第一LNG进口国地位极不相称(见图14)。

图14 LNG运输船船队所有权

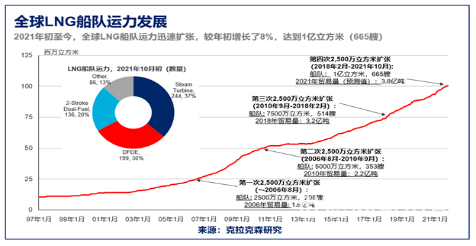

(1)全球LNG船队发展进入第四个快速发展期自2014年以来,LNG船运力以平均每年8%的速度增长。按订单量占船队运力的比例来计算,LNG船订单量的占比是所有航运板块中最大的。近年来,LNG船订单激增源于各国对清洁能源的需求增长,尤其是中国“煤改气”工程加速了这一趋势。2021年LNG船的订单数量激增,交付量创纪录,LNG船队成为2020年代全球商业船队增长最快的市场之一。根据克拉克森研究服务公司的数据显示,2021年的前9个月新交付运力创下800万m3的新高,这使得全球LNG船队船舶总数达到665艘,总运力首次超过1亿m3。LNG船订单还在大幅增加,卡塔尔企业已在中国和韩国的船厂订造了约100艘LNG运输船。

从历史来看,全球LNG船队运力发展具有明显的周期性,目前已经进入第四个快速发展期,运力翻番周期越来越短(见图15)。

图15全球LNG船队运力发展

全部LNG船只船龄分布清晰可见三个建造周期。目前,主力船型开始进入第四个建造周期。2018年全球交船数量51艘,2020年交船总量9 000万m3,2021交船60艘,接近1亿m3,2021年交船数量创近十年来最多,新造船订单量也达到了77艘。分国别看,至2021年9月新订单船东韩国、希腊和俄罗斯占比前三位,中国、日本船东落后,分别仅为5%。

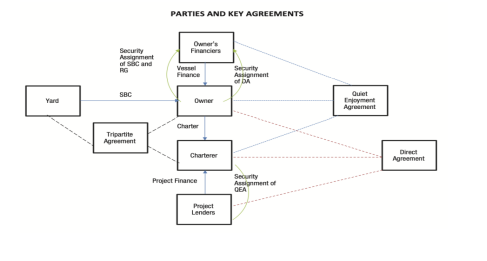

(2)LNG船队运输通用模式可以有效分担风险LNG船队运输模式与原油运输模式具有很大不同。LNG船是典型的重资产,类似钻井平台。一船一公司、单船多股东、船队经营运作与股东分离等是船舶运营的通用模式(见图16)。

图16 船队运输模式

图16 船队运输模式

目前,中远海运能源是我国LNG运输业务的引领者,是世界LNG运输市场的重要参与者。企业所属全资的上海中远海运液化天然气投资有限公司和持有50%股权的中国液化天然气运输(控股)有限公司(CLNG)是中国目前仅有的两家大型LNG运输公司。截止2021年7月,公司经营LNG船舶 38 艘,293.6万m3,均为自有船舶。2021年中国海油与中远海运、沪东中华造船厂、日本商船三井在北京、上海、东京三地通过“云签约”方式,完成了6艘新造17.4万方液化天然气运输船项目总体安排等一系列协议的签署,合同金额约为75亿元人民币。该项目实现了租方、船东方及船厂方的强强联手、深度融合,持续构建了LNG船运产业链互融互通、共生共赢的协同发展格局,同时也标志着中国海油筹备多年的中长期FOB(离岸交付)资源配套LNG运输船项目正式落地。

(3)航运金融和巨大市场优势在LNG船队通用运输模式中,航运金融发挥重要作用,我国在这方面已经具备了很好的基础条件和巨大的市场优势。欧洲银行自2008年起航运资产规模大幅缩减,另一方面亚洲国家和其他新兴市场国家的银行加大了航运资产的投放力度。政策性银行、出口信贷、租赁和其他替代融资份额增加。当前全球前20家主要融资机构中有2家中国银行,3家中国租赁公司。中国航运租赁业务经过十年发展,当前租赁公司拥有的船队规模共计128.9百万t,存量船队占比全球船队规模8%,未交付船舶占全球在手订单10%。船舶融资租赁已经成为仅次于银行贷款的第二大船舶融资渠道,同时中国租赁在全球航运市场也成为关注焦点。

编辑来源 陈卫东 民德研究院 摘自《城市燃气》2023年第一期