摘要:回顾2024年,红海危机、中东动荡加剧、俄乌冲突等地缘政治因素对全球LNG贸易产生了不同程度的影响;全球经济对LNG运输市场的影响呈现出区域性差异,亚洲需求增长与欧洲需求下降并存;全球液化产能仅增长2.5%,LNG船队规模大幅扩张,LNG即期运输市场租金水平大幅走低;国际天然气价格继续下行。展望2025年,预计全球LNG船队仍以较快速度扩张,运力供给过剩问题将进一步加剧;即期运输市场租金短期内难以复苏,以1年期为代表的短期期租市场需求较弱,长期期租租金虽受到融资成本下行及市场竞争加剧的抑制作用,但在船价和未来产能增长预期的稳定支撑下,仍将处于高位;与2024年相比,2025年国际LNG价格上涨潜力更大。

第9届2025年LNG航运和LNG船产业发展上海论坛将于6月12-13日举办

船舶权威单位上海海事局、打捞局和航道局等将参加6月上海船舶海工展会

关键词:LNG运输;LNG运力;LNG供需;LNG液化产能;国际LNG

一、2024年全球LNG运输市场回顾

回顾2024年,红海危机、中东动荡加剧、俄乌冲突等地缘政治因素对全球液化天然气 ( Liquefied Natural Gas,LNG ) 贸易产生了不同程度的影响。全球经济对LNG运输市场的影响呈现出区域性差异,亚洲需求增长与欧洲需求下降并存。国际天然气价格延续了2023年的下行趋势,LNG即期运输市场租金水平大幅走低,LNG中短期期租市场呈现“量价齐跌”的局面,长期期租租金有所下降但仍较为坚挺。

( 一 ) 宏观面

全球经济方面,2024年全球经济对LNG市场的影响呈现出区域性差异,亚洲需求增长与欧洲需求下降并存。以中国和印度为首的亚洲新兴经济体的经济增长直接带动了LNG需求增加。在房地产和制造业复苏的推动下,中国工业和发电用气需求强劲,中国LNG进口预计同比增长9%~12%;印度经济扩张带动工业和交通需求,预计推动LNG进口量增长7%~8%。欧洲经济增长乏力,工业需求疲软,加之其可再生能源应用扩大,导致LNG需求萎缩。这一趋势使全球LNG供应更加依赖亚洲市场。

地缘政治方面,2024年全球LNG贸易和运输市场受到多重地缘政治因素影响。一是红海危机持续蔓延,2024上半年也门胡塞武装频繁袭击商船,截至2024年底,红海紧张局势未得到显著缓解,大量船舶绕航好望角,整体提升了LNG运输市场的吨海里需求。二是中东动荡加剧,巴以、黎以、伊以、叙利亚局势轮番升级,虽然短期内没有影响全球LNG供应,但中东地区作为全球化石能源最为丰富的地区,其地缘政治形势一度引发市场紧张情绪,导致布伦特原油价格在冲突初期大幅波动,间接拉动了LNG现货价格。三是俄乌冲突仍在持续,2024年俄罗斯LNG出口量增长了约18.9%,但欧美对俄制裁不断升级给俄罗斯LNG新项目上线带来了极大挑战。受制裁影响,德国拒绝为俄罗斯乌斯季-卢加液化天然气项目 ( Ust-Luga LNG ) 提供核心液化技术和关键设备,项目启动时间延后;中国船厂也因该事件退出俄罗斯最大LNG项目——北极液化天然气2号项目 ( Arctic LNG 2 ) 的建设,项目第三条生产线停建,年产能减少,面临搁置风险。

( 二 ) 全球LNG贸易

1.全球LNG液化产能

Drewry最新数据显示,2024年全球液化产能的增速仅为2.5%,低于过去10年5%的年复合增长率。2024年1月,拜登政府宣布暂停美国能源部 ( DOE ) 向非自由贸易协定 ( non-FTA ) 国家出口LNG的审批,该决定直接导致2024年美国没有项目达成最终投资决定 ( FID ),且美国在2024年仅签署了520万t/年的LNG供应协议,与2023年签署的2 120万t的LNG供应相比大幅减少了75.5%。数据显示,2024年全球范围内仅有Marsa LNG①、Ruwais LNG②、Cedar LNG③、Teluk Bintuni FLNG④四个项目达成了FID,合计新增液化产能只有1 510万t/年,远低于Drewry在2024年初时预计的1.7亿t/年。

2.LNG供需情况

需求端,2024年暖冬气候致使欧亚地区取暖需求减少,原本相对充足的LNG库存进一步抑制了补库需求。此外,可再生能源与核能等替代能源满足了部分欧洲和东北亚国家的生产需求,而对价格敏感的东南亚国家也降低了LNG的使用量,使得LNG需求景气度不达预期。

供应端,2024年共有1 200万t/年的名义产能投产,远低于2014—2023年均值1 942万t/年。此外,美国和西方国家对俄罗斯实施制裁,使得Arctic LNG 2、摩尔曼斯克液化天然气项目 ( Murmansk LNG ) 等进一步推迟,俄罗斯近2 000万t/年的预期产能无法进入市场。上游出口项目延期投产、出口设施运营频繁中断、环保政策的实施以及地缘政治局势不稳定等因素,使得供应方面的不确定性对市场造成干扰。此外,在2024年1 100万t/年的全球预计新增产量中,超过一半都因项目延期未能实现。

库存方面,2024年欧洲天然气库存大部分时间都处于历史同期高位。欧洲天然气基础设施数据显示,截至2024年12月底,欧洲天然气存储量占比为75.93%,虽较2023年水平低11.32%,但比2021年高出19.48%。2024年周消耗量为35.6亿m3,远低于2023年的42.3亿m3,也略低于5年平均周消耗量36.8亿m3,这表明LNG消费需求不足导致了去库存缓慢。

3.全球LNG贸易

虽然2024年世界局势复杂多变、冲突频现,不确定性增加,但在LNG供需与价格波动、地缘政治局势不稳定以及气候条件等诸多因素的影响下,全球LNG贸易结构及规模总体趋势保持不变。Clarksons数据显示,2024年全球LNG贸易量继续保持增长,但增幅较2023年的2.4%收窄至0.7%。

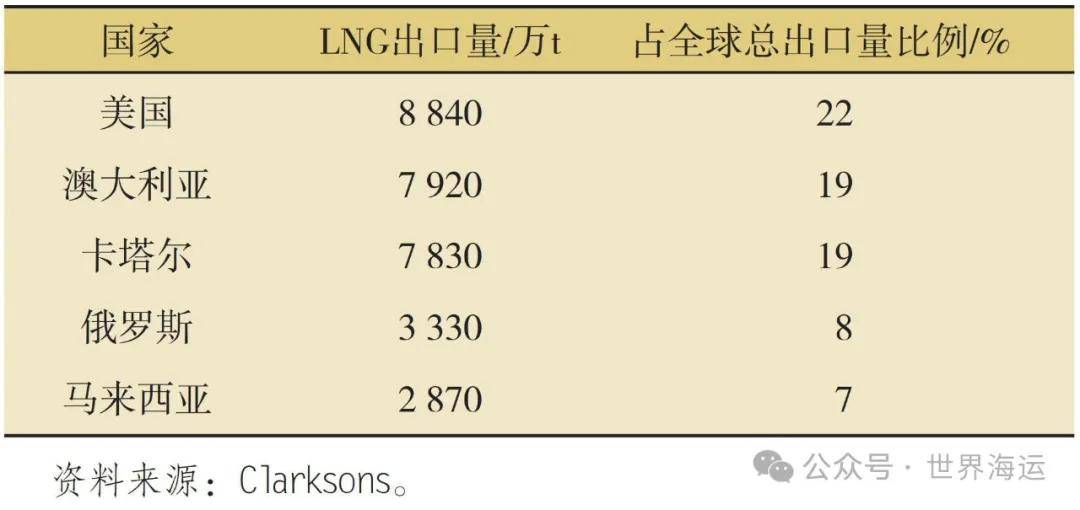

LNG出口方面,2024年,全球LNG前五大出口国家分别为美国、澳大利亚、卡塔尔、俄罗斯和马来西亚,LNG出口量占全球总量的75%。见表1。具体来看:美国继续保持全球最大LNG出口国地位,2024年美国LNG出口量约为8 840万t,占全球LNG出口总量的22%;其次是澳大利亚和卡塔尔,LNG出口量分别为7 920万t和7 830万t,分别占全球LNG出口总量的19%和19%;排名第四的俄罗斯2024年出口量约为3 330万t,占全球LNG出口总量的8%。

表1 2024年全球LNG前五大出口国家

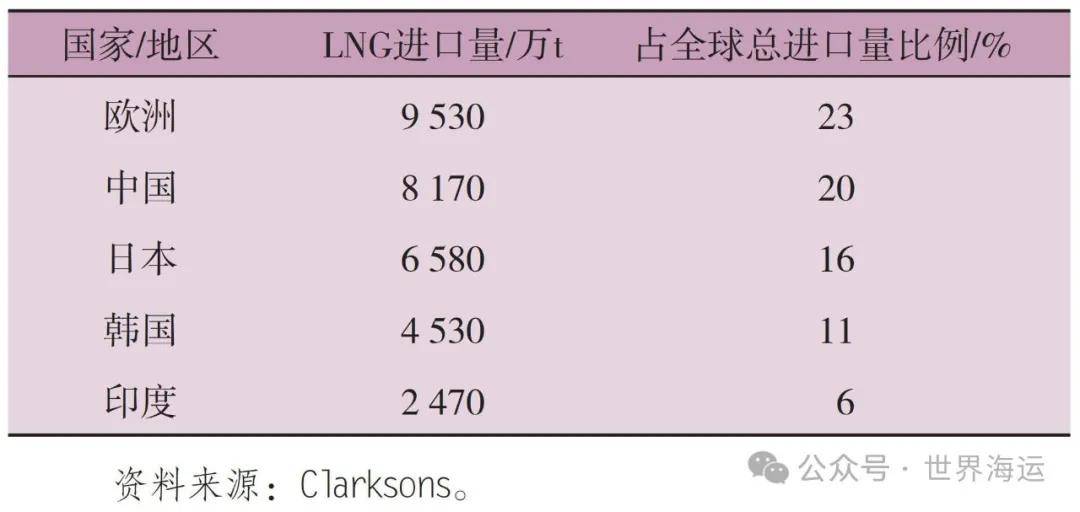

LNG进口方面,2024年,全球LNG前五大进口地区和国家分别为欧洲、中国、日本、韩国和印度,占全球LNG进口总量的76%,具体见表2。中国自2023年重新确立全球最大LNG买家地位后,2024年继续保持全球LNG进口量第一。Clarksons数据显示,2024年中国LNG进口量约为8 170万t,占全球总进口量的20%,较2023年的7 260万t增长了12.53%,中国主要进口来源国为澳大利亚和卡塔尔。中国国内经济持续稳定增长,国家实施一系列财政和货币政策刺激消费、推动工业增长,带动了天然气需求。欧洲国家的LNG总进口量约为9 530万t,相较于2023年的1.24亿t,下降幅度约为23.15%。不过,值得注意的是,欧洲对俄罗斯LNG进口的依赖程度同比有所增加,在2024年,欧洲从俄罗斯进口LNG的数量不仅没有减少,反而呈现上升态势。其中,法国、西班牙和比利时从俄罗斯进口LNG相对较多。Kpler数据显示,截至2024年12月中旬,欧洲从俄罗斯进口的LNG达到了创纪录的1 650万t,这一数字超过了2023年的1 518万t及2022年的1 521万t。

表2 2024年全球LNG前五大进口国家/地区

( 三 ) LNG运输市场

1.LNG船队运力

继2022年订单潮后,大量LNG新造船在2024年集中交付,使得全球船队规模大幅扩张。Clarksons数据显示,截至2024年12月31日,全球共有中大型LNG船舶679艘 ( 不含4万m3以下的小型LNG船舶 ),较前一年度的652艘增幅达4.1%。

从新造船订单来看,Clarksons数据显示,2024年共达成77艘LNG新造船订单,其中,中国的沪东中华承接的新造船订单最多,将为卡塔尔能源建造24艘27.1万m3超大型LNG运输船,韩国造船集团 ( 三星重工、现代重工、韩华海洋 ) 继续在造船市场上占据主导地位,在2024年新增订单中占有64%的份额,共接手49艘新造船订单。新造船价格方面,2024年新签常规二冲程船型订单单船平均造价约为2.6亿美元/艘 ( 2023年同期为2.65亿美元/艘 ),同比下降2%。

从运力交付情况来看,Clarksons数据显示,截至2024年12月31日,全球共有61艘新造LNG船交付并投入运营,较2023年的33艘同比增长达84.8%。

从拆船市场来看,Clarksons和Drewry数据显示,截至2024年12月31日,全年共拆除老旧闲置LNG船舶7艘,与2023年持平,但平均船龄仅29年,大幅低于2023年被拆解船舶38年的平均船龄。

2.LNG运输市场

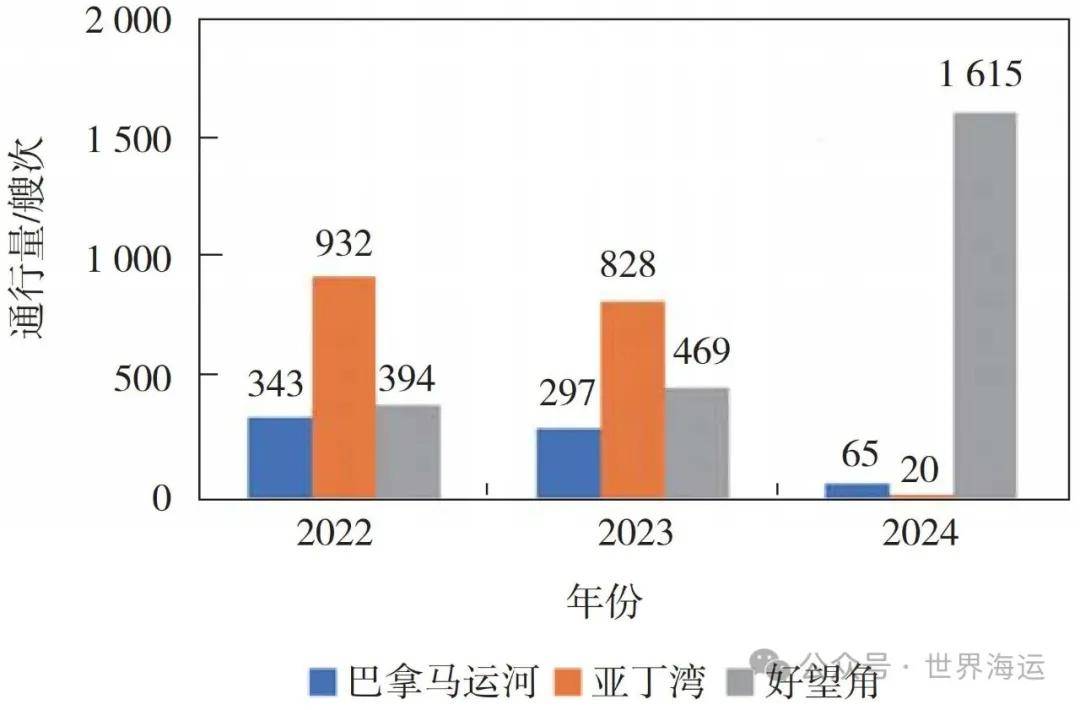

2024年,国际LNG运输市场整体呈现供给过剩、租金疲软的局面。2024年LNG运输船交付提速,老旧船淘汰缓慢。2024年全球LNG船队规模同比增速4.1%,而全球LNG贸易增速仅为0.7%,不少手持长期租入LNG船的租船人将运力投放到即期运输市场。供求期限错配导致运力供给过剩的现象较2023年进一步加剧。美国及其盟友对俄罗斯控制LNG项目及相关船舶实施制裁,影响部分船舶交付及正常运行。此外,Clarksons数据显示,巴拿马运河拥堵及红海地缘政治风险导致船舶航线结构变化,拉长船舶运距约6%,虽然部分运力供给被上述事件消化,但仍难以逆转运力过剩现象。2022—2024年全球LNG船舶通行量见图1。

图1 2022—2024年全球LNG船舶通行量

( 资料来源:Clarksons )

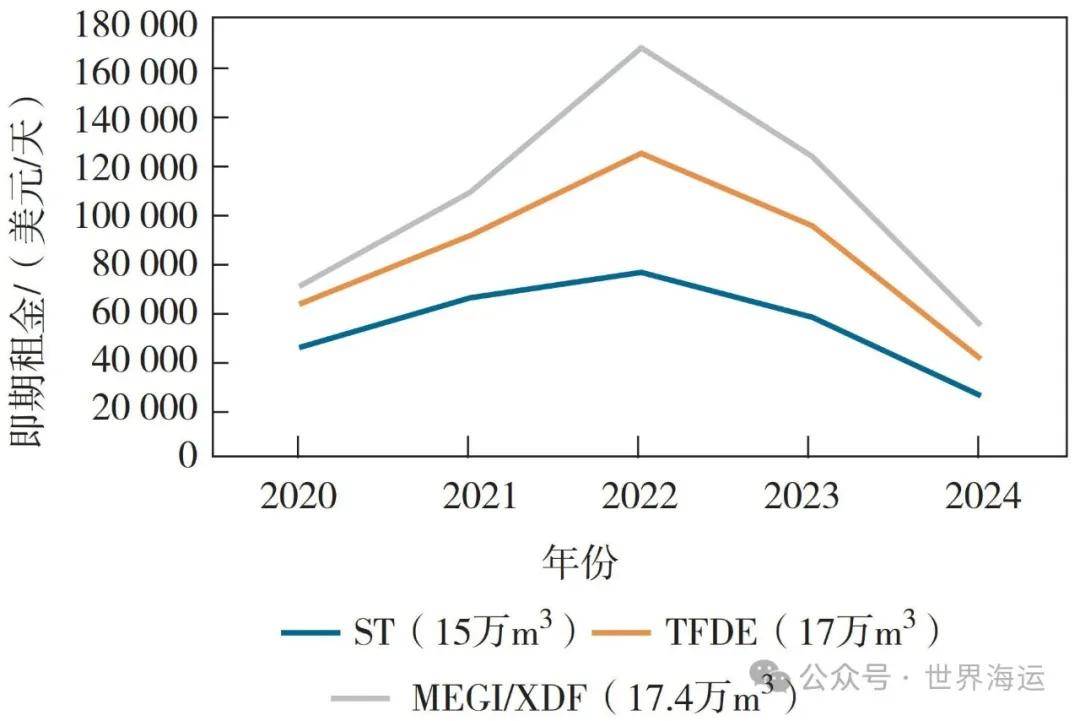

即期运输市场:2024年LNG即期运输市场虽成交量有所上升,但各船型租金水平较2023年均出现大幅下跌。2020—2024年LNG船舶即期市场租金走势见图2。

图2 2020—2024年LNG船舶即期市场租金走势

( 资料来源:Drewry )

2024年1—8月,得益于较低的LNG现货价格及亚洲旺盛的夏季天然气需求,欧亚套利空间打开,支撑即期运价呈上升趋势,但租金仍低于2023年同期30%以上。进入传统旺季,由于欧洲库存健康、替代新能源供给充足、管道气供应稳定,加之东北亚天气偏暖、替代能源扩量制约LNG现货需求,欧亚套利空间关闭。气温展望整体偏暖,LNG现货需求市场呈贴水结构,浮舱需求锐减,即期运输市场供过于求的影响被放大,即期租金在旺季走弱,较2023年同期低70%以上,创过去五年新低。具体来看:15万m3ST型LNG船租金为23 500美元/天,同比下跌59%;17万m3TFDE型LNG船租金为40 000美元/ 天,同比下跌58 % ;17. 4万m3MEGI/XDF型LNG船租金为54 000美元/天,同比下跌56%。

期租运输市场:2024年LNG中短期期租市场呈现“量价齐跌”的局面。由于即期市场供给过剩,且市场预期运力供过于求的局面在2027年前将难以扭转,中短期期租租金走势疲软。但1年期租金降幅低于即期租金,使得期租市场租金全年相对即期租金保持溢价结构。市场参与者对于锁定中短期运力持谨慎观望态度,市场成交量较低。

2024年,LNG长期期租租金有所下降但仍较为坚挺。2024年以来,美联储开启降息周期,年内累计实现降息100个基点,联邦基金利率回落至4.25%~4.5%。市场认为美联储在2025年将继续下调政策利率。受此影响,新造船融资成本有所下降。船舶经纪公司BRS数据显示,2024年底,未绑定长期租约在建船订单数量较前一年有所增加,达27艘 ( 2023年同期为23艘 ),长期期租市场竞争加剧。此外,新造船价格回落可能对长期期租租金形成压力。然而,市场对2027年后需求保持乐观,且成本端的新造船价格及融资成本仍处于历史高位,主流二冲程船型长期期租租金因其定价模式不完全与市场租金挂钩,因此整体租金水平变化不大,仍高于俄乌冲突前水平。

( 四 ) 国际LNG价格

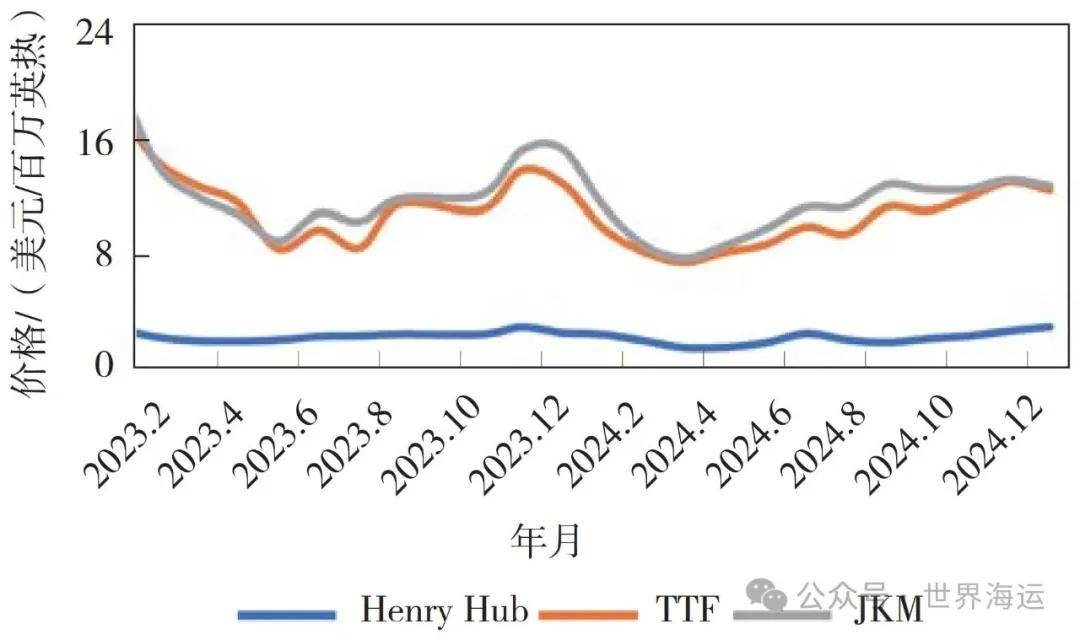

2024年国际天然气市场价格延续了2023年的下行趋势,上半年全球LNG枢纽价格整体偏弱运行,下半年小幅稳步上升,需求弱势使得天然气市场重回基本面。Clarksons数据显示,截至2024年底,市场处于短期平衡,但由于LNG产能增量有限,市场走势易受突发事件影响。其中,Henry Hub平均价格为2.41美元/百万英热单位,同比下跌9.85%;TTF价格为11.02 美元/百万英热单位,同比下跌19.27%;JKM平均价格为12.03美元/百万英热单位,同比下跌16.98%。2023—2024年国际主要天然气价格走势见图3。

图3 2023—2024年国际主要天然气价格走势

( 资料来源:Affinity )

二、2025年全球LNG运输市场展望

展望未来,全球持续紧张的地缘政治局势、日趋严格的环保新规以及特朗普重新执政后的关税政策等,将继续给全球LNG运输市场带来波动性和不确定性。整体来看,预计2025年全球LNG船队仍以较快速度扩张,运力供给过剩问题将进一步加剧。LNG即期运输市场租金短期内难以复苏;以1年期为代表的短期期租市场需求较弱;长期期租租金虽受到来自融资成本下行及市场竞争加剧的抑制作用,但在船价和未来产能增长预期的稳定支撑下,仍将处于高位。受美国LNG需求将超过供应、全球气候等因素影响,预计2025年国际气价上涨潜力更大。预计从2025年起美国FID进程加快,将推动其LNG出口,美国将继续保持全球LNG第一大出口国地位。

( 一 ) 全球LNG贸易

2025年,全球LNG贸易将保持平衡,需求适中,供应充足。LNG贸易模式的变化依然由需求动态决定。亚洲的LNG需求比欧洲更为旺盛,因为亚洲发展中国家将继续推动全球经济增长;欧洲天然气库存水平在2024年末快速下降,2025年可能开启补库存模式。美国仍将是欧洲的主要出口国,欧洲也不会放弃继续从俄罗斯进口LNG;亚洲将依赖亚太和中东的LNG出口。从供应方面看,美国和卡塔尔将主导全球LNG出口,其次是澳大利亚和俄罗斯。

此外,需重点关注全球第一大LNG进口国中国与全球第一大LNG出口国美国之间的LNG贸易情况。美国LNG供给预计逐步增长,一些潜在项目将在2025年和2026年达到FID阶段,预计随着美国联邦能源监管委员会 ( FERC ) 对Pre-FID ( 最终投资决定前 ) 约1.9亿t/年的计划产量的批准,美国LNG出口增量将拉动LNG运输船需求增长。然而,美国对中国加征新关税可能会改变贸易格局,进而对LNG航运产生不利影响。在2018—2019年期间,中国对美国加征的关税从10%提升至25%,使得美国对中国的LNG出口量急剧下滑。直到2021年中国取消了该项关税后,美国LNG才开始大规模重回中国市场,并且中国开始与美国签订长期供应协议。

综上,若中美贸易战再次爆发,中国可能将LNG进口转向卡塔尔、俄罗斯、澳大利亚等航程更短的供应国。这一转变不仅会使中国对美国LNG的需求减少,还会导致LNG吨海里运力需求下滑。若中美贸易紧张局势升级,将对LNG全球供应链、航运业产生较大冲击。

( 二 ) 全球LNG运输市场影响因素分析

展望2025年,主要有以下几个因素影响全球LNG运输市场:一是地缘政治局势。红海局势短期内无法缓解,主流观点认为苏伊士运河在2027年前无法恢复正常通航,船只绕行好望角将常态化,但对LNG运力需求的提振作用较为有限;中东局势方面,若地区冲突升级,极端情况下将导致霍尔木兹海峡被封锁,来自卡塔尔的LNG无法运出,恐对LNG航运产生极为负面的影响;俄乌局势方面,根据Drewry的预测,由于2025年美国总统特朗普重新执政,俄乌冲突可能在2025年结束,但市场对欧美是否会放松对LNG在内的俄罗斯能源的制裁观点并不一致,此外,欧盟计划到2027年与俄罗斯实现天然气“脱钩”,也为俄罗斯LNG出口前景带来较大的不确定性。二是关税政策。预计特朗普第二届政府将提高对华关税,在这种局势下,中国是否会限制从美国进口LNG作为对美国新关税政策的回应,可能对全球LNG贸易流向产生深远影响。三是欧盟碳减排政策。随着CII ( 碳强度指标 ) 和EUETS ( 欧盟碳排放交易体系 ) 的实施,船舶的温室气体强度成为关注焦点,大量蒸汽动力船舶不再承运欧洲航线,相应地配备MEGA/XDF主机LNG运输船的比例则显著上升。尽管TFDE型LNG船未因EUETS受到显著影响,但从2025年起因FEM ( 甲烷泄漏控制措施 ) 将实施更严格的限制,这些船舶也将面临合规风险。目前绝大多数新造船均采用更加环保的二冲程发动机,根据Drewry数据统计,当前的LNG运输船订单显示,到2030年将新增超过350艘LNG运输船,其中92%的新船将配备二冲程MEGA/XDF发动机。

( 三 ) 全球LNG运输市场

2025年全球LNG运输市场将面临船队运力扩张和LNG需求稳定的双重压力,运力增长将超过贸易增长。预计2025年全球LNG液化产能增速达11.7%;运力供应方面,2025年运力供给过剩将较2024年进一步扩大7%左右。在整体运力供给过剩的背景下,即期租金短期内难以复苏;以1年期期租为代表的短期期租需求较弱,长期期租租金仍将处于高位。

1.全球LNG产能

Clarksons数据显示,2025年全球LNG液化产能将达到5 600万t,增速将达11.7%,2025—2029年间,全球LNG液化产能将维持11%左右的高复合增长率。美国胜选总统特朗普在竞选时曾声称将会在就任后立即解除当前暂停non-FTA审批的措施,若能兑现,从2025年起FID进程有望加快,更多的LNG供应协议将推动美国LNG出口,但项目达成FID之前需要经历审批等前期准备流程,FID达成后一般也需要数年建设期方能投产,因此暂停审批政策松绑预计不会为液化产能增长带来立竿见影的效果,或将在2025年下半年才会显著加速。

2.LNG供需

需求端,2024年底,俄罗斯—乌克兰天然气过境协议到期,欧洲可能会增加对LNG进口的依赖,据计算,目前每天42 000 m3的管道输送量相当于每月12~13船LNG货物才能满足地区需求。另外,市场预计2025年夏季欧洲补库需求旺盛,因此欧洲对LNG运输船的运力需求也将随LNG需求上涨。

供应端,美国LNG市场随着总统换届恢复了一些积极情绪,预计从2025年起FID进程加快,更多的LNG供应协议将推动美国LNG出口,但或将在2025年下半年才会显著加速。由于全球竞争和监管审查加剧,预计特朗普政府推动LNG出口的政策生效尚需时日,而且美国当下政治、经济和财政环境等诸多因素存在不确定性,可能会影响其实际向市场释放的LNG供应能力。

2025年中俄东线的输气量将达到380亿m3/年 ( 约为2 714.29万t/年 ),这是2024年9月俄罗斯天然气工业股份有限公司与中国石油天然气集团公司达成的供应协议。根据国家管网消息,2025年通过中俄东线进入长三角地区的天然气预计将增加近50亿m3 ( 约为351.74万t ),大部分中俄东线天然气将输往中国北方,在一定程度上冲击了中国北方地区对LNG的需求。

3.LNG运力

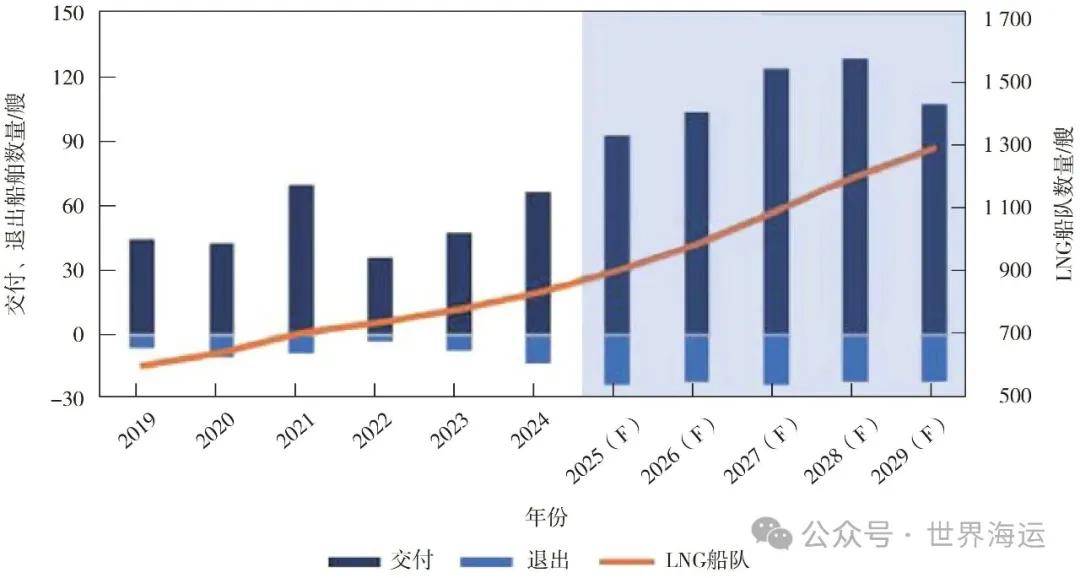

从交付情况来看,Drewry数据显示,2025年全球LNG运输船队仍将以较快速度扩张,预计将有76艘新造船交付并投入运营,使得船队规模增长10%左右,仍高于LNG供给增长速度。这将进一步加剧当前已经存在的运力过剩的问题。从新造船市场来看,截至2024年末,全球LNG新造船订单量已达349艘,占现有船队规模的近50%,市场将在2025—2026年迎来船舶集中交付,预计需要等到上游液化产能在2027年以后逐步释放才能实现基本面平衡。从拆船市场来看,由于配备蒸汽透平主机 ( Steam型 ) 的老旧船型占现有船队的30%,其中大部分面临闲置,或以低于运营成本的租金运营,而市场上现代船型运力十分充足,预计越来越多Steam型的船舶将被船东在其预期生命周期之前拆除,拆船艘数可达12艘。全球LNG船队发展趋势见图4。

图4 全球LNG船队发展趋势

( 资料来源:Drewry Maritime Research )

整体来看,2025年运力供给过剩预计将持续。由于当前即期租金已难以覆盖运营成本,缺乏长约保障的Steam型LNG船淘汰速度有望加快;红海局势暂无缓和的迹象,船舶绕航持续等利好因素将吸收部分即期运力供给,但尚不足以改善供需局面。根据Drewry预测,基于吨海里视角,2025年运力供给过剩将较2024年进一步扩大7%左右。

4.LNG运输市场

即期运输市场:在整体运力供给过剩的背景下,即期租金短期内难以复苏。美国到亚洲的贸易量在美国液化产能增长和亚洲需求向好的背景下将走高,但对即期市场的影响往往更多取决于欧亚套利窗口。俄乌管道气供应中断将对欧洲LNG需求形成支撑,但该需求面临可再生能源的竞争。欧洲天然气库存水平在2024年末快速下降,后续可能开启补库存。目前2025年TTF夏季期货合约价格相对于冬季价格呈溢价结构,而市场对于春夏即期租金的展望仍较悲观。2025年下游需求能见度较低,受天气状况、替代能源供应、欧亚竞争态势等因素影响较大。在此背景下,Drewry预计2025年即期运输市场:15万m3ST型LNG船租金约为15 500美元/天,同比下跌34.0%;17万m3TFDE型LNG船租金约为33 000美元/ 天,同比下跌17.5%;17.4万m3MEGI/XDF型LNG船租金约为49 000美元/天,同比下跌9.3%。LNG船舶即期运输市场租金走势预测见表3。

期租运输市场:在运力整体宽松的背景下,运力需求方倾向于在即期市场寻找运力,以1年期期租为代表的短期期租需求较弱。长期期租租金虽受到来自融资成本下行及市场竞争加剧的抑制作用,但在船价和未来产能增长预期的稳定支撑下,仍将处于高位。Drewry报告预测,2025年LNG船舶1年期期租租金:15万m3ST船型约为13 000美元/天,同比下降56%;17万m3TFDE船型约为40 500美元/天,同比下降15%;17.4万m3MEGI/XDF船型约为68 500美元/天,同比上升约5%。LNG船舶1年期期租市场租金走势预测见表4。

( 四 ) 国际LNG价格

根据美国能源信息署 ( EIA ) 预测,美国天然气需求增长将超过供应增长 ( 包括内需和出口需求 ),与2024年相比,2025年价格上涨潜力更大。预计2025年Henry Hub现货价格平均将达3.06美元/百万英热,高于2024年的2.41美元/百万英热;TTF和JKM价格,主要受天气因素影响,如果2025年欧洲和亚洲冬天比过去两年更冷,全球天然气供需平衡将收紧,导致价格上涨。

作者简介:

温小青,中远海运能源运输股份有限公司,高级经济师。

①根据阿曼国家石油公司OQ与道达尔能源公司2024年签署的协议,阿曼苏哈尔港将新建一座耗资16亿美元的液化天然气加注站Marsa LNG。

②阿联酋阿布扎比国家石油公司 ( ADNOC ) 与德国最大的能源公司之一EnBW Energie Baden-Württemberg AG ( EnBW ) 签署了一项为期15年的液化天然气协议,每年交付60万t LNG。LNG将主要来自ADNOC的低碳Ruwais LNG项目,该项目目前正在阿布扎比的Al Ruwais工业城开发。

③一个位于加拿大不列颠哥伦比亚省基蒂马特市的浮式液化天然气 ( FLNG ) 项目,由Pembina Pipeline Corporation和Haisla Nation合作开发。该项目是世界上第一个由土著多数人拥有的LNG设施,计划每年生产300万t LNG,预计成本约为40亿美元。

④2024年6月20日,云顶石油天然气有限公司与惠生清洁能源在中国国家总理李强访问马来西亚庆祝中马建交50周年期间正式签订浮式液化天然气设施 ( FLNG ) EPCIC合同。首批液化天然气预计将于2026年第三季度投产,届时将成为印度尼西亚首座和全球第九座FLNG,预计年产能达到120万t。

本文刊发于《世界海运》2025年第2期,转发须注明作者和原文出处。