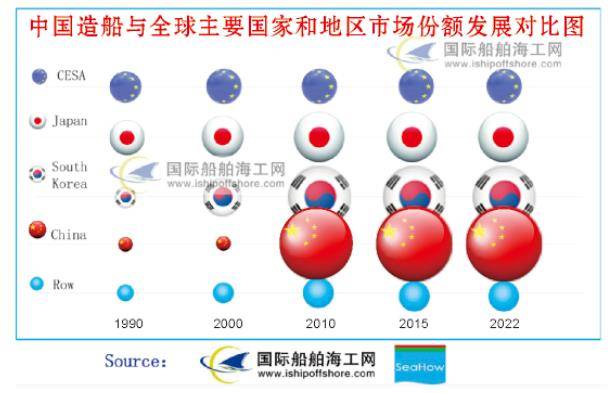

英国克拉克森在参与了一些围绕产融结合、金融租赁议题的论坛和报告制作。结合当前的市场环境,有新的体会,大家做一个简单分享。克拉克森刚认为未来十年船舶投资需求将达2.3万亿美金。而航运业作为资金密集型产业,未来依然有数额巨大的投融资需求。总部上海的国际船舶海工网评论,十年内船舶投资需求将达2.3万亿美金。中国造船和产业配套将迎来高光时刻,因为中国造船和配套越来越在全球造船和航运中扮演重要份额。

上海交通大学李铁教授将在4月25日演讲氨氢零碳燃料船舶动力技术研究进展

第三届氨氢新能源产业上海国际峰会将于2023年4月25-26日举办

免费赠送的2023年中国造船厂地图第二版在上海于3月28日成功发布

英国克拉克森报道如下:

最近克拉克森参与了一些围绕产融结合、金融租赁议题的论坛和报告制作。结合当前的市场环境,有一些新的体会,在这里和大家做一个简单分享。

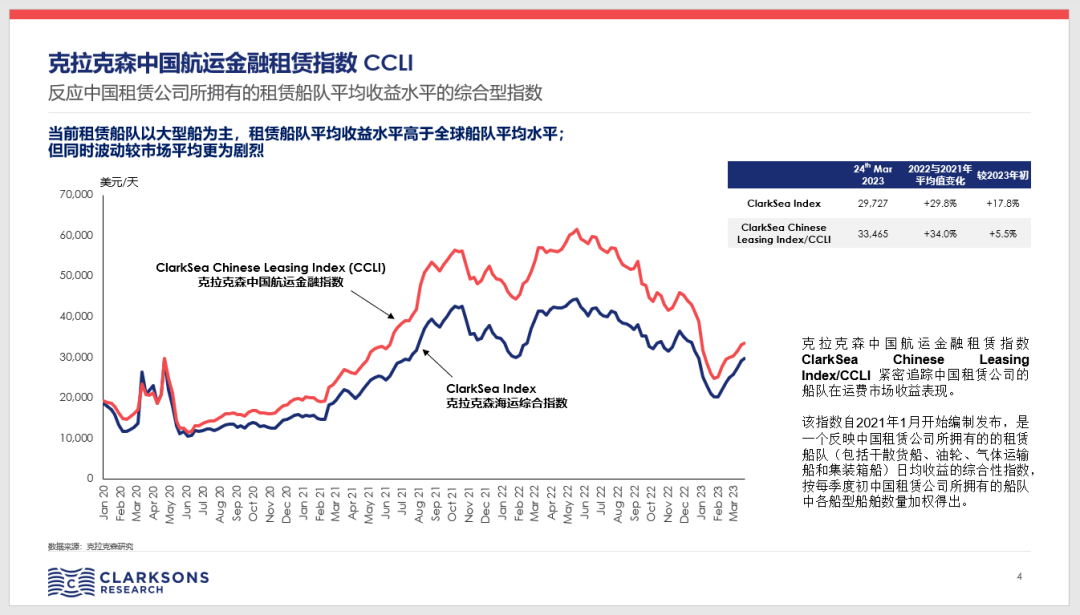

按照惯例,还是看一下克拉克森的数据:2022年全年,克拉克森中国航运金融租赁指数CCLI均值同比上涨34%,高于同期克拉克森海运指数30%的上涨幅度。但该指数自2022年5月到达峰值后逐渐回调,截至2023年3月1日,CCLI指数较2022年初下降30%。

机遇1 :未来投融资需求

未来十年投资总需求达2.3万亿美金

克拉克森的船舶估值结果加总统计,当前全球船队和手持订单资产价格总额为1.6万亿美金。虽然当前的航运市场依然充满许多不确定性,比如地缘政治影响,比如贸易战及脱钩影响等,克拉克森依然是贸易全球化的支持者。在当前基准贸易需求情境下,未来受海运需求推动的运力需求依然会上涨。另一方面,环保法规生效带来船队更新迭代的需求。

在克拉克森刚更新的未来投资预测模型中,我们认为未来十年船舶投资需求将达2.3万亿美金。而航运业作为资金密集型产业,未来依然有数额巨大的投融资需求。

机遇2:全球航运融资市场进一步由西向东转移

欧美银行业动荡给亚洲金融机构发展带来机会?

2008年金融危机之后,欧洲许多主要的融资银行陆续退出航运融资,或积极减少航运资产规模。这给亚洲的新兴市场带来航运融资的发展机会,包括中国航运租赁的快速发展。克拉克森按全球前25家主要融资机构的资产规模估算,有4家中资租赁公司。其中头部租赁公司直接对标全球一流的融资银行,如法国巴黎银行。

由于航运运费市场的强势回暖,过去的2022年传统航运融资银行提高了贷款意愿。但是上个月由硅谷银行、签名银行、瑞士信贷银行等引发的欧美银行业的动荡,对航运投融资市场带来了潜在的不确定性影响。影响包括投资者高资本支出的不确定性,金融机构航运融资意愿的不确定性等。在此背景下,中国金融业的风险可控,市场产生了是否会开启新一轮航运融资市场由西向东转移势头的猜想?

机遇3:航运资产规模效应

航运细分市场运费“分化”,

中国租赁公司资产规模效应显现

回到开头的图表“克拉克森中国航运金融租赁指数 CCLI”,该指数是克拉克森编撰的在“克拉克森海运综合指数Clarksea Index“的基础上,根据中国租赁船队的船型构成做了加权平均,它反映的是中国租赁公司所拥有的租赁船队平均收益水平的综合性指数。从航运市场大势来看,“克拉克森海运综合指数”在2022年达到了记录以来的最高水平,均值甚至超越了2008年的平均水平。对比海运综合指数的变化,“克拉克森中国航运金融租赁指数”的表现优于全球船队取得的平均运费水平。

一方面由于当前租赁船队以大型船为主,通常大型船的运费水平高于中小型船队水平。另一方面,也凸显了中国租赁公司的航运资产已颇具规模。在当前黑天鹅事件频出的市场环境下,此轮航运市场的周期变化下出现不同细分市场的严重分化。比如2021年运费指数强势上涨很大程度上受集装箱船的影响,而2022年2月至今运费指数的回暖则受到油轮利好和散货船复苏的影响。中国租赁船队的船型配比多样化帮助抵御市场风险。

我们发布了上篇中国航运金融-面临的机遇。文中提到未来航运融资需求,以中国为首的亚洲融资机构发展的机会以及中国租赁公司的资产规模化。本周我们继续来探讨当前市场下航运金融(租赁)面临的挑战。

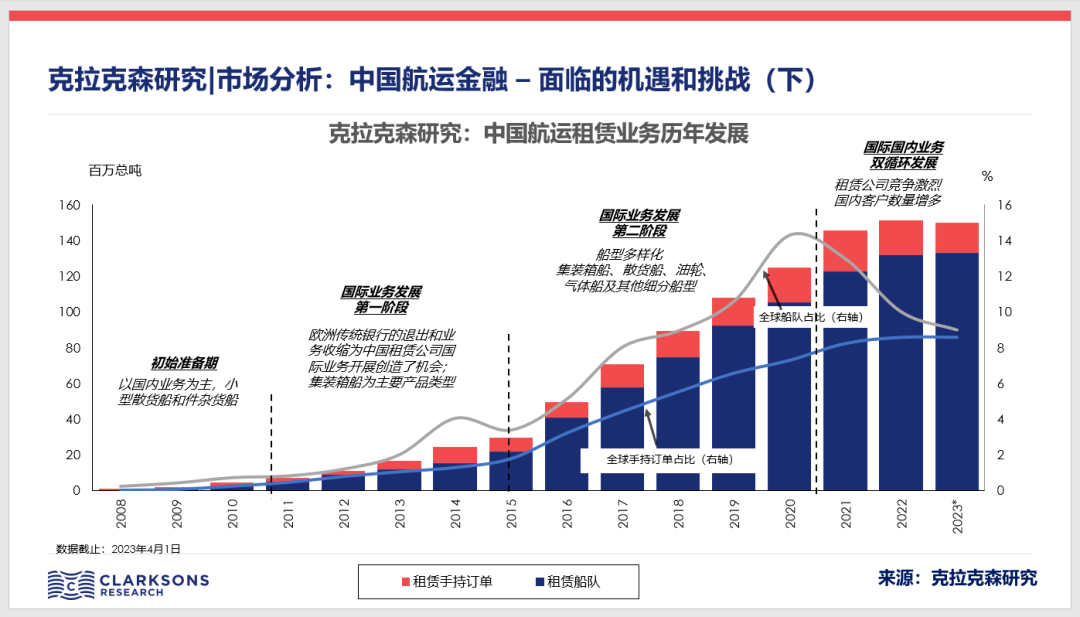

克拉克森将于本月底发布最新2023年一季度《中国航运融资租赁市场》报告,我们抢先看一下克拉克森最新数据:2022年中国租赁船队增长4%,低于同期中国船东船队规模6%的增速。目前来看,2023年一季度离开租赁船队的数量高于同期新加入租赁船队的数量。2023年一季度租赁船队规模略有下降。

注:由于数据整理的滞后性,克拉克森回溯更新历史数据。

挑战1 :新增业务难度加大

利率上升,资产价格上涨

2008年后,低利率环境成为航运融资市场的常态。但是当前融资机构面临利率上升、利润率下降风险。此前市场上多数观点认为下半年利率水平会下降,但当前OPEC减产对欧美通胀及通胀预期产生负面影响,美联储可能被动加息。这也将放大全球金融市场的脆弱性,以及宏观经济的不确定性。我们认为利率很难快速回落。当前,中资租赁公司普遍存在“借短贷长”的资产负债特征。美元加息,短期利率水平与长期利率水平倒挂,负债成本将会显著增加。

此外,随着运费市场强势复苏的还有船舶资产价格。但是与运费市场各船型趋势“分层化”不同的是,目前各船型板块的资产价格均高于2020年前的水平。其中不少船型板块新造船和二手船价格均处于高位。克拉克森二手船价格指数较2021年初上涨50%+,新造船价格指数上涨近30%。资产价格的上涨一方面降低了潜在融资杠杆率,另一方面也使得金融机构对新项目的审批变的更加谨慎。

挑战2:租赁公司竞争更为激烈

新进公司业务占比迅速上升,

经营性租赁占比提升

为了说明中资航运租赁公司数量一直增加的观点,我特意查询了克拉克森的往期租赁季报。自2020年以来,名下有船舶项目的中资租赁公司一直维持在80家上下。这一数字需要说明的是,克拉克森的统计中包含了数量众多的仅有个别船舶项目的租赁公司,一些船舶租赁期满退出租赁船队,影响了数量统计。我们记录到每年都有新加入航运租赁的公司,此外还有不少正着手开展航运租赁业务的公司。再细看一下两组数据:

- 头部租赁公司以外的公司新业务开展更为迅速,克拉克森统计前十以外的租赁公司新增业务占比上升到22.5%。2022年中国前十家租赁公司的新增业务总量较2020年有明显下降。2022年,中国前十家租赁公司新增船舶租赁业务共282艘船,船舶资产价值合136亿美金(包含了资产价值上升因素)。对比2020年,共341艘船,合150亿美金。但是,前十大租赁公司以外的新增船舶租赁业务从2020年52艘合9亿美金上升到2022年135艘,39.5亿美金。

- 租赁公司经营性租赁业务规模扩大,克拉克森统计经营性租赁占比从2018年的16%上升到30%,同时经营性租赁公司数量也相应增加。一方面原因是航运租赁专业化提升的结果,租赁公司更为积极主动寻求项目创新,并愿意承担一定的经营管理风险和船舶余值风险。另一方面原因是优质融资性租赁项目减少同时竞争日趋激烈,对比之下,经营性租赁具有一定吸引力。

挑战3:租赁客户的国内国际双循环

租赁公司进入不同赛道,

差异化竞争成为趋势

我们认为未来航运融资市场的趋势将是国内国际双循环发展。国际市场中,多种融资渠道对优秀客户的竞争更加激烈。国内市场中,除国有船东以外的数量众多的中小型船东融资需求值得关注。随着中国航运租赁发展进入新一期发展阶段,租赁公司的竞争也将出现分化,面临租赁客户群体层级的重新定位和下沉选择:

- 克拉克森统计,海外客户的船队及手持订单资产价值共计921亿美金,占比中国租赁公司所有船舶项目的75%。中国航运租赁公司的国际化发展把中国航运租赁市场带到了今天的市场认可度。全球贸易的国际化意味着航运是一个国际化市场,航运租赁的发展依赖国际船东。具有资金成本优势和规模优势的金租公司参与更多国际船东客户的竞争,客户群体从货主公司、班轮公司扩展到特定细分板块的优秀船东。全球航运市场期待疫情开放后中国租赁公司的回归。

- 与此同时,2022年国内船东的租赁项目稳中有升,克拉克森统计以船舶数量计自2013年以来增量首次超越海外客户。克拉克森统计中国船队和手持订单规模总和已经超越希腊船东,成为全球第一大船东国。未来十年,中国船东的全球船队规模占比将随着中国海运贸易的增加进一步上升。当前中国有3500家船东公司,其中拥有6-20条船的中小型船东有365家,拥有21条船以上的船东数量为64家。对于本土特征更加明显的中小型租赁公司,如果能找准定位发挥自身灵活高效特点,将会有更多的发展机会。

最后,感谢多年以来给予克拉克森和我本人帮助和指导的银行、租赁公司的领导和小伙伴们。希望我们中国的金融力量继续蓬勃发展。

——幸月